Niemalże każdemu przedsiębiorcy znane jest pojęcie kosztów uzyskania przychodu. Jasne też jest, że mają one bezpośredni wpływ na wysokość zysku danej jednostki, który stanowi podstawę opodatkowania działalności. Niepewność jednak może budzić klasyfikacja, jakie wydatki stanowią koszt uzyskania przychodu w przypadku niemieckich spółek kapitałowych (UG/GmbH), a jakie nie. Warto zagłębić się w ten temat, ponieważ ta przydatna wiedza może pomóc zaoszczędzić nam podatki.

Jako koszt uzyskania przychodu definiujemy taki wydatek, który został poczyniony w celach, które służą firmie i jest związany z uzyskiwanymi przez nią przychodami. Niektóre wydatki nie budzą najmniejszych wątpliwości co do swojego charakteru i automatycznie wrzucamy je w koszty firmy, np. zakup towaru w celu jego dalszej sprzedaży w spółce zajmującej się handlem internetowym. Inne natomiast wymagają dłuższej analizy, ponieważ ich związek z prowadzeniem działalności gospodarczej nie jest widoczny na pierwszy rzut oka, np. zakup płyty winylowej zespołu ABBA, która ma zostać podarowana wieloletniemu klientowi w celu pielęgnacji dobrych stosunków biznesowych. Warto tez wiedzieć, że to na podatniku spoczywa obowiązek udowodnienia związku danego wydatku z działalnością jego firmy.

Typowe koszty prowadzenia działalności gospodarczej

- Wynajem oraz utrzymanie biura (czynsz, media).

- Wyposażenie biura/zakładu (amortyzacja środków trwałych, opłaty za wypożyczenie np. drukarek, opłaty leasingowe, oprogramowanie, telefon, Internet).

- Wynagrodzenia pracowników wraz z dodatkami.

- Usługi (księgowość, doradztwo prawne, szkolenia, transport, reklama).

- Towary handlowe, surowce oraz materiały eksploatacyjne i pomocnicze (o charakterze zależnym od branży).

- Ubezpieczenia związane z działalnością firmy (np. od odpowiedzialności cywilnej).

- Opłaty bankowe.

Powyższe koszty nie budzą większych zastrzeżeń w kwestii zakwalifikowania ich jako koszty uzyskania przychodu. Jest jednak grupa wydatków w niemieckim prawie, w przypadku których wśród wielu podatników, a nawet księgowych, dochodzi do pewnych rozterek. Zdarza się to szczególnie często, kiedy znajomość przepisów polskich niejako „przeszkadza” w odpowiednim przyporządkowaniu kosztów niemieckiej firmy.

Mniej popularne przypadki kosztów prowadzenia działalności gospodarczej

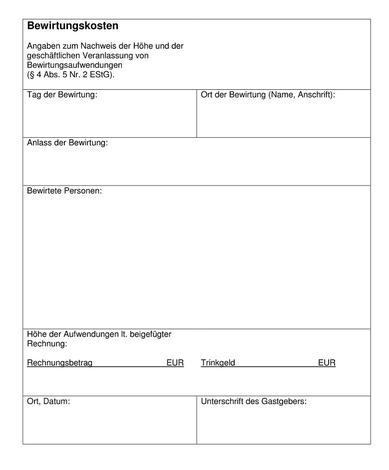

Koszty spotkań biznesowych w restauracjach

W przypadku spotkania z partnerami biznesowymi w restauracji, kosztem uzyskania przychodu jest 70% wartości rachunku (VAT może natomiast podlegać odliczeniu w 100%). Pozostałe 30% stanowi NKUP (‘’niestanowiący kosztu uzyskania przychodów’’ – niem. steuerrechtlich ‘’nicht abzugsfähige Betriebsausgaben’’). W tym przypadku należy pamiętać o konieczności wypełnienia i dołączenia odpowiedniego formularza (niem. Bewirtungsbeleg, załączamy przykładowy formularz) - często jest on automatycznie dołączany w restauracji do rachunku.

Koszty podróży służbowych

Do tej grupy kosztów zaliczamy m.in. wydatki za hotele, bilety lotnicze czy kolejowe, opłaty za przejazd taksówką. Warto zwrócić uwagę, że nie zawsze muszą to być faktycznie poniesione wydatki, które są udokumentowane rachunkiem, ponieważ istnieje możliwość stosowania stawek ryczałtowych za posiłki, czy noclegi. Wysokość pierwszych różni się w zależności od długości podróży służbowej, natomiast drugich – od celu podróży. Stawki ryczałtowe są bowiem zdeterminowane przez kraj, a czasem nawet przez miasto (w przypadku zagranicznych wyjazdów), do którego się udajemy.

Prezenty dla partnerów biznesowych

Wspomniana już wcześniej płyta winylowa zespołu ABBA może stanowić koszt uzyskania przychodu, jednak nie zawsze, gdyż istotna jest jej wartość. W koszty wrzucimy jedynie takie prezenty, których wartość nie przekroczy 35 Euro. Ta kwota stanowi sumę wszystkich prezentów, którymi obdarujemy daną osobę w ciągu roku obrotowego. Ważne jest, aby pamiętać, że przekroczenie tej kwoty powoduje konieczność zakwalifikowania całości wydatków jako NKUP (a nie jedynie kwoty przekraczającej 35 Euro).

Podatek drogowy, gruntowy oraz VAT

Podatek jako koszt? W pewnych przypadkach jest to możliwe. Podatek drogowy będzie stanowił koszt uzyskania przychodu, jeśli dotyczy pojazdów znajdujących się w majątku firmy. Podatek gruntowy również, oczywiście pod warunkiem, że dotyczy firmowego gruntu. Podatek VAT wrzucimy natomiast w koszt jedynie wtedy, kiedy nie mamy możliwości jego odliczenia.

Autor: Honorata Gumna

* Powyższe informacje są jedynie przykładami i nie stanowią kompletnej listy kosztów uzyskania przychodu.