Głównym celem rejestru jest zapobieganie praniu pieniędzy i wszelkim finansowym przestępstwom poprzez zapewnienie zrozumiałości struktur własności i kontroli podmiotów i struktur prawnych. Rejestr ten jest prowadzony w formie elektronicznej i zawiera wpisy dotyczące tzw. rzeczywistych beneficjentów - zgodnie z § 3 GwG (Geldwäschegesetz czyli Ustawa o przeciwdziałaniu praniu pieniędzy, dalej: GwG ) są to osoby fizyczne, które ostatecznie są właścicielami lub sprawują kontrolę nad podmiotem/strukturą prawną.

Początkowo zgłoszenie w rejestrze było konieczne jedynie w przypadku, gdy informacje na temat rzeczywistego beneficjenta nie wynikały z istniejących wpisów w innych rejestrach, takich jak np. rejestr handlowy, które można uzyskać drogą elektroniczną. Wraz ze zmianami w ustawie z dniem 1 sierpnia 2021 r. i zniesieniem tzw. fikcji notyfikacyjnej, niemiecki rejestr przejrzystości został przekształcony w pełen rejestr. Oznacza to, że podmioty prawne podlegające wymogom w zakresie przejrzystości są zobowiązane do wpisania rzeczywistych beneficjentów w rejestrze Transparenzregister. Urząd prowadzący rejestr udziela pełnego wglądu do rejestru służącego przejrzystości na wniosek i jeżeli spełnione są wymogi prawne, ponadto członkowie społeczeństwa otrzymują dostęp do ograniczonego zbioru danych. W przypadku wykrycia rozbieżności w danych dotyczących rzeczywistych beneficjentów, strony i organy w nich wymienione są zobowiązane do złożenia tzw. raportu o rozbieżnościach zgodnie z § 23 GwG. Urząd prowadzący rejestr sprawdza poprawność danych przechowywanych w rejestrze po zgłoszeniu rozbieżności. Przestępstwa administracyjne związane z obowiązkiem rejestracyjnym ścigane są przez Federalny Urząd Administracyjny zgodnie z § 56 GwG, a za przewinienia przewidziane są dotkliwe kary. Dlatego bardzo ważne jest sumiennie dopilnowanie obowiązku rejestracyjnego w odpowiednim terminie oraz dokonywanie aktualizacji, jeśli następują jakiekolwiek zmiany w tym zakresie. W przypadku nieprzejrzystych lub skomplikowanych strukur, zdecydowane warto zasięgnąć rady specjalisty, np. doradcy prawnego. Poniżej omówimy najważniejsze kwestie związane z Rejestrem Beneficjentów Rzeczywistych w Niemczech.

Podmioty prawne podlegające obowiązkowi rejestracji

Zgodnie z § 20 GwG podmioty prawne (np. GmbH, AG, stowarzyszenie zarejestrowane, fundację posiadające zdolność prawną) i spółki osobowe (KG, OHG, PartG), jak również zgodnie z § 21 GwG fundacje nieposiadające zdolności prawnej, trusty i podobne struktury prawne są zobowiązane do przekazywania Bundesanzeiger Verlag GmbH danych ich rzeczywistych beneficjentów w celu rejestracji - drogą elektroniczną za pośrednictwem strony www.transparenzregister.de. Ponadto zgodnie z § 20 i § 21 GwG, rozszerzone obowiązki sprawozdawcze mogą istnieć w przypadku podmiotów prawnych z siedzibą za granicą w zakresie, w jakim dotyczy to transakcji na rynku nieruchomości lub gdy podmioty prawne z siedzibą za granicą podejmują się nabycia własności nieruchomości położonych w Niemczech. Obowiązek dokonania rejestracji, przechowywania danych i ich aktualizacji spoczywa na organie zarządzającym.

Kim jest i jak ustalić beneficjenta rzeczywistego?

Beneficjent rzeczywisty to osoba fizyczna, która ostatecznie jest właścicielami danego przedsiębiorstwa/trustu lub sprawuje nad nim kontrolę (§3 GwG). W przypadku podmiotu prawnego prawa prywatnego i zarejestrowanych spółek zgodnie z ww. paragrafem osoby fizyczne są uznawane za beneficjentów rzeczywistych, gdy pośrednio lub bezpośrednio:

- są właścicielem więcej niż 25% kapitału,

- mogą kontrolować więcej niż 25% praw głosu lub sprawować kontrolę w porównywalny sposób (np. jako komplementariusz lub poprzez prawo weta).

W przypadku, gdy nie można jednoznacznie ustalić beneficjenta rzeczywistego, jeżeli udziały, prawa głosu lub kontrola są w inny sposób posiadane/wykonywane, za pośredniego właściciela uznaje się osobę, która kontroluje przedsiębiorstwo w rozumieniu § 3 GwG (der fiktive wirtschaftlich Berechtigte – dalej: hipotetyczny beneficjent).

Przykład 1

Kogo należy wykazać jako rzeczywistego beneficjenta, jeżeli za spółką stoją osoby fizyczne jako udziałowcy, ale każda z nich posiada tylko 25% udziałów (lub mniej) i nie sprawuje kontroli w żaden inny sposób)?

Ze względu na niski udział w spółce, udziałowcy nie są rzeczywistymi beneficjentami w rozumieniu §3 GwG i w takim wypadku należy zgłosić hipotetycznego beneficjenta.

Przykład 2

Czy dyrektor zarządzający powinien zostać wpisany do rejestru służącego przejrzystości obok rzeczywistych beneficjentów rzeczywistych, którzy posiadają ponad 25% udziałów kapitałowych lub kontrolują ponad 25% praw głosu?

Nie. Członek zarządu pełniący funkcję przedstawiciela ustawowego jest zgłaszany do Rejestru służącego przejrzystości jako beneficjent tylko wtedy, gdy nie można zidentyfikować rzeczywistych beneficjentów.

Przykład 3

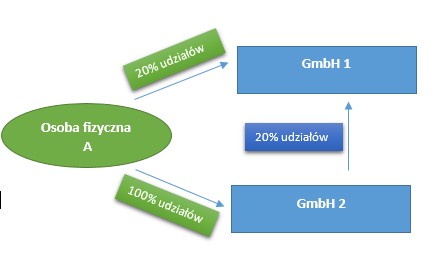

Czy osoby fizyczne, które kontrolują więcej niż 25% w ramach zsumowania udziałów, również muszą być zgłaszane jako beneficjenci rzeczywiści?

Jeżeli osoba fizyczna bezpośrednio i pośrednio kontroluje udziały kapitałowe lub prawa głosu, poszczególne udziały muszą zostać zsumowane. W momencie, gdy osoba fizyczna posiada udziały kapitałowe lub prawa głosu w przedsiębiorstwie w wysokości ponad 25%, osoba ta jest uznawana za beneficjenta rzeczywistego.

W przedstawionym przykładzie osoba fizyczna A posiada bezpośrednio 20% udziałów kapitałowych w GmbH 1. Ze względu na kontrolny wpływ (w szczególności ponad 50% udziałów kapitałowych lub praw głosu) na GmbH 2, przypisuje się jej również pośrednio posiadane 20% udziałów w GmbH 1). W wyniku zsumowania osoba fizyczna A posiada łącznie 40% udziałów kapitałowych w GmbH 1 i jest tym samym uznawana za rzeczywistego beneficjenta.

Wpis do rejestru – obowiązek rejestracyjny oraz terminy i opłaty

W rejestrze należy podać pełne dane dotyczące faktycznego beneficjenta, takie jak imię i nazwisko, data urodzenia, miejsce zamieszkania, obywatelstwo a także zakres i rodzaj interesu gospodarczego, wynikające z pozycji beneficjenta rzeczywistego (np. z ilości udziałów albo prawa głosu). Przy zgłaszaniu rzeczywistych beneficjentów, należy uwzględnić cały okres od 1 października 2017 r. W przypadku późniejszej daty założenia spółki, decydujący jest okres od założenia. W przypadku przedsiębiorstw, dla których obowiązuje jedna z fikcji notyfikacyjnych ważnych do 31.07. 2021 r., należy przedłożyć dane dostępne w momencie rejestracji. Spółki akcyjne, europejskie spółki akcyjne i spółki komandytowe muszą dokonać zgłoszenia do rejestracji do 31.03.2022 r. Spółki z ograniczoną odpowiedzialnością, spółdzielnie i spółdzielnie europejskie lub spółki osobowe muszą złożyć informacje będące przedmiotem zgłoszenia do rejestracji najpóźniej do dnia 30.06.2022 r. We wszystkich innych przypadkach zgłoszenie musi zostać dokonane najpóźniej do dnia 31 grudnia 2022 r. Wszystkie informacje należy zgłaszać do rejestru zgodnie z prawdą. W przypadku zmian, zgłoszenie do rejestru służącego przejrzystości musi być aktualizowane niezwłocznie po ich stwierdzeniu. Rejestracja jest bezpłatna, natomiast za prowadzenie rejestru służącego przejrzystości pobierana jest opłata roczna: do roku 2019 włącznie opłata roczna wynosiła 2,50€, za rok 2017 należy uiścić tylko połowę opłaty, natomiast od 2020 roku opłata roczna wynosi 4,80€.